금양의 거래정지와 과정들

이전에 노트였던 금양 사건을 보며와 글로윅스 이야기와 연관되는 금양에 대한 이야기

기(起) - 좀비기업에 가까운 발포제회사

먼저 금양은 발포제를 만드는 회사였다.

발포제가 쓰이는 분야

발포제가 쓰이는 분야발포제는 재료가 거품을 내도록 하기 위해 플라스틱에 혼합하거나 용융된 재료이다. 발포제는 화학공정에서 플라스틱과 고무에 첨과하여 기포구조를 만들어 부피를 늘린다거나 무게를 줄이는데 쓰인다.

발포제 세계 1위라고하지만 근거는 찾지못했다. 발포제 전체 시장 규모가 44억달러 규모인데 금양의 매출은 천억여원이다. 오히려 세계 1위 수준의 해자를 가지고있는 기업이라 보긴 힘들었다.

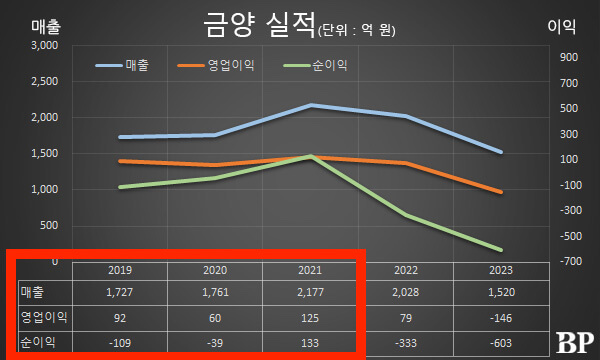

금양은 2019~2021년까지 사실상 순이익의 합이 사실상 0에 수렴하는 회사였다. 그러던 금양은 배터리에 진출한다고 하더니 리튬광산으로 대박을 쳤다고한다.

승(承) - 2차전지로의 탈바꿈

"박순혁" 금양 홍보이사는 이번 MOU 체결 후 1~2달 이내에 본 계약을 체결하고 초기 개발투자비용으로 350억원에서 400억원을 들여 광산 지분 60% 이상을 확보할 계획이며 주석과 콜탄은 1~2년 내에, 리튬은 4년 후 정도에 실제 시장에 공급할 수 있을 것으로 예상한다 혁

회사 측에 따르면 이 광산은 리튬 금속기준 36만 톤(t), 텅스텐 65만t, 몰리브덴 20만t 등 총 118조 원 가치의 광물이 매장돼 있다는 설명이다.

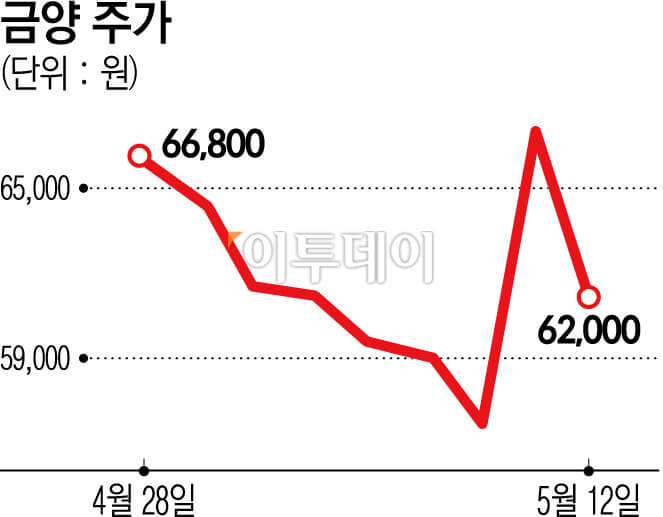

해당 공시가 나오자마자 투자자들은 즉각 반응했다. 금양은 시간외 상한가(9.93%)와 함께 다음날(11일) 전 거래일 대비 20% 넘게 상승한 가격에 장을 시작해 18% 넘게 오른채 장을 마쳤다.

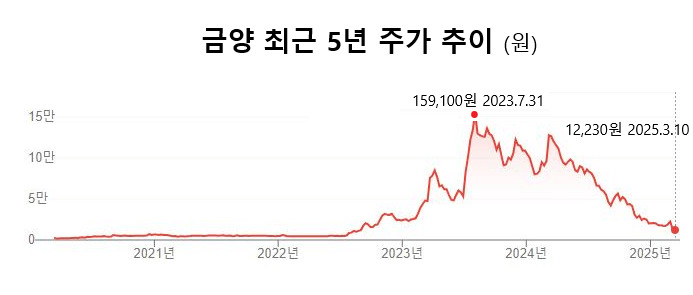

너무 의아한 공시였다. 118조원에 이르는 광산을 고작 몇천억으로 샀다는게 합리적이지 못했다. 하지만 시장은 오르기 시작했다. 잠시 주춤한듯했지만 23년 7월이 되자 최고가 10만 8800원을 기록했다.

전(轉) - 수면위로 드러나는 진실들

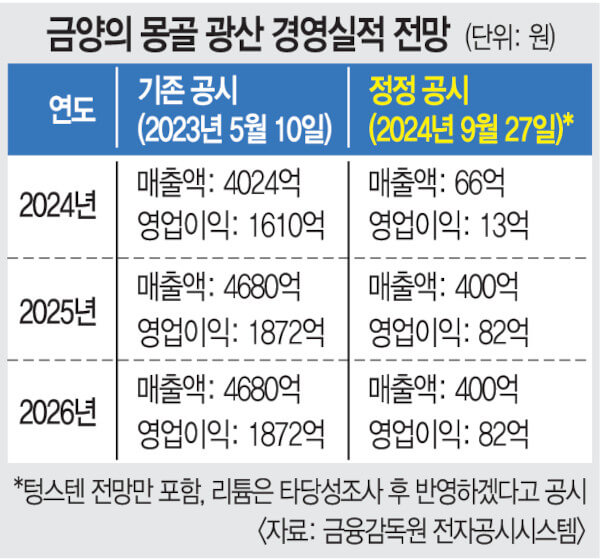

약속의 시간이 다가오자 기존 공시들이 바뀌기 시작한다. 먼저 몽골광산의 실적이 97% 쪼그라든다 천억원을 들여 인수한 광산이 매년 13억정도의 영업이익이 예상된다고 발표한 것

코스피 상장사 금양은 지난해 몽골 광산업체 '몬라 유한책임회사'(MONLAA LLC)를 인수했다. 지분 60% 인수에 1000억 원 이상 들었다. '이차전지 원재료인 리튬의 안정적 공급'이 목적이었다. 금양은 당시 "현지 광업권을 가진 회사로, 좋은 기회로 판단해 인수를 결정했다"고 밝혔다. 그러나 정작 몬라는 채굴권을 갖고 있지 않은 것으로 확인됐다.

또한 콩고광산은 리튬은 커녕 아무것도 찾지못하고 땅만 파내려가고있었다. 그러면서 금양의 재무상태는 빠르게 악화되고있었다.

금양의 회계감사를 맡은 삼일회계법인은 정말 이례적인 언급을 했는데 '계속기업으로서 존속능력에 불확실성이 존재한다'였다. 즉 파산가능성에 대해 언급을 하기 시작한거이었다. 제3자도 아닌 외감법인 감사보고서에서는 보기 힘든 수준의 언급이었다. 이외에도 회사의 기행은 계속됐다.

- 금양, 증권신고서에 “검찰 고발 등 조치 받을 수도...” 위험 표기

- 금양 감사 “매출액 104억원, 영업이익 51억7300만원 추가 인식”

- 104억 매출과대계상 거래처는 오너 친동생 개인회사

그러던 중 친동생 명의로 개인사업자를 만들어 매출을 부풀리는가 하면 금양은 회장 소유의 사실상 개인회사에 돈을 빌려준 뒤 그 회사는 금양 주식을 사고 고점에 주식을 팔아버린다. 그리고 회사에 돈을 빌려준다.

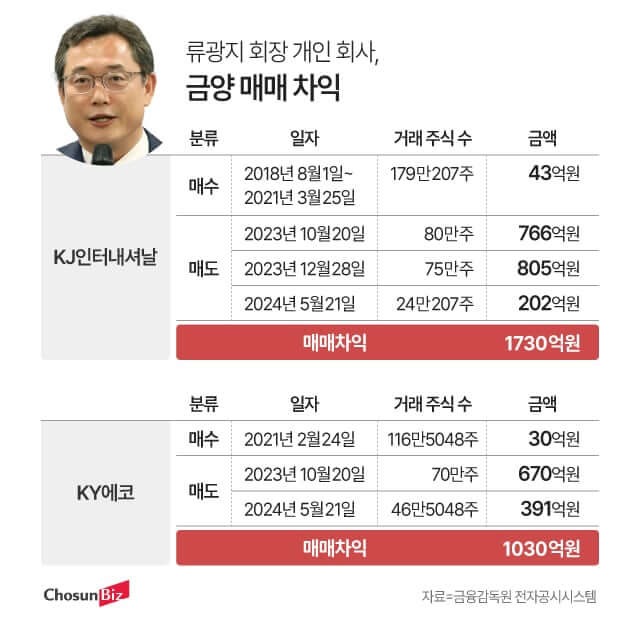

류 회장이 금양에 수백억원의 자금을 융통할 수 있었던 건 KJ인터내셔날과 KY에코를 통해 일찍부터 금양 지분을 사고팔아 각각 1730억원, 1030억원의 시세 차익을 거둔 덕분이다.

두 기업은 금양 주가가 오르자 점차 주식을 매각하기 시작했다. 금양 주가는 같은 해 7월 장중 19만4000원을 찍은 뒤 조금씩 내리막을 걸었다. 작년 10월 KJ인터내셔날은 금양의 주식 80만주를, KY에코는 70만주를 시간외매매 했다.

이후 KJ인터내셔날은 작년 말 75만주를 한 번 더 매각했다. 5개월이 지난 뒤, KJ인터내셔날과 KY에코는 보유 중인 금양의 잔여 지분을 모두 털었다. KJ인터내셔날은 24만207주를, KY에코는 46만5048주를 주당 8만4264원에 매도했다. 이렇게 쌓인 자금이 다시 단기차입 형태로 금양으로 향한 것이다.

결(結) - 반응하지 않는 시장과 거래정지

주가가 폭락하자 갑자기 온갖 MOU 기사가 쏟아지기 시작한다.

이차 전지 배터리 기업 '금양'이 지난 11일, 사우디 GCC Lab Technical Services에 2025년부터 6년간 보장금액 약 1376억 원에 해당하는 4695 배터리 모듈 공급 및 유지 보수계약을 체결했다

금양은 미국 나노테크 에너지(Nanotech Energy)에 내년부터 6년간 이차전지 '2170 배터리'를 17억2천만달러(약 2조3천억원)어치 공급하는 계약을 체결했다고 19일 밝혔다. 이번 계약은 이차전지 사업에 본격적으로 뛰어든 금양이 처음으로 수주한 것이다

전기버스용 21700-50E 원통형 배터리를 적용한 배터리시스템(배터리팩, BMS, 고압제어박스, 하네스)을 팩 형태로 2026년부터 2030년까지 모두 750대를 납품하기로 했다. 약 788억 원 규모다.

수백 수천 아니 조단위의 MOU까지 쏟아졌지만 놀라운건 금양은 아직 부산에 배터리 공장조차 제대로 지어지지않았다는것이다.

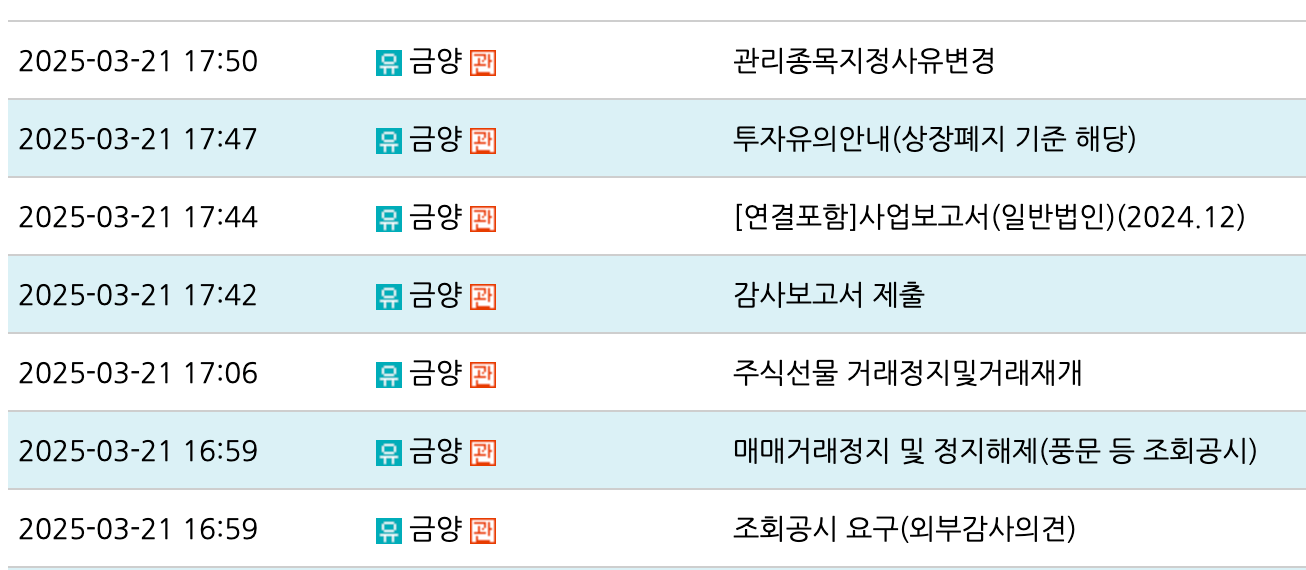

결국 주가 하락을 막기에는 역부족이었다. 결국 주가가 너무 떨어져 유상증자를 할 수 없는 상황이 되자 유상증자를 철회했는데 이전 몽골광산때 받은 벌점 10점 그리고 이번 공시위반벌점 7점으로 17점을받아 상장폐지가 결정됐다.

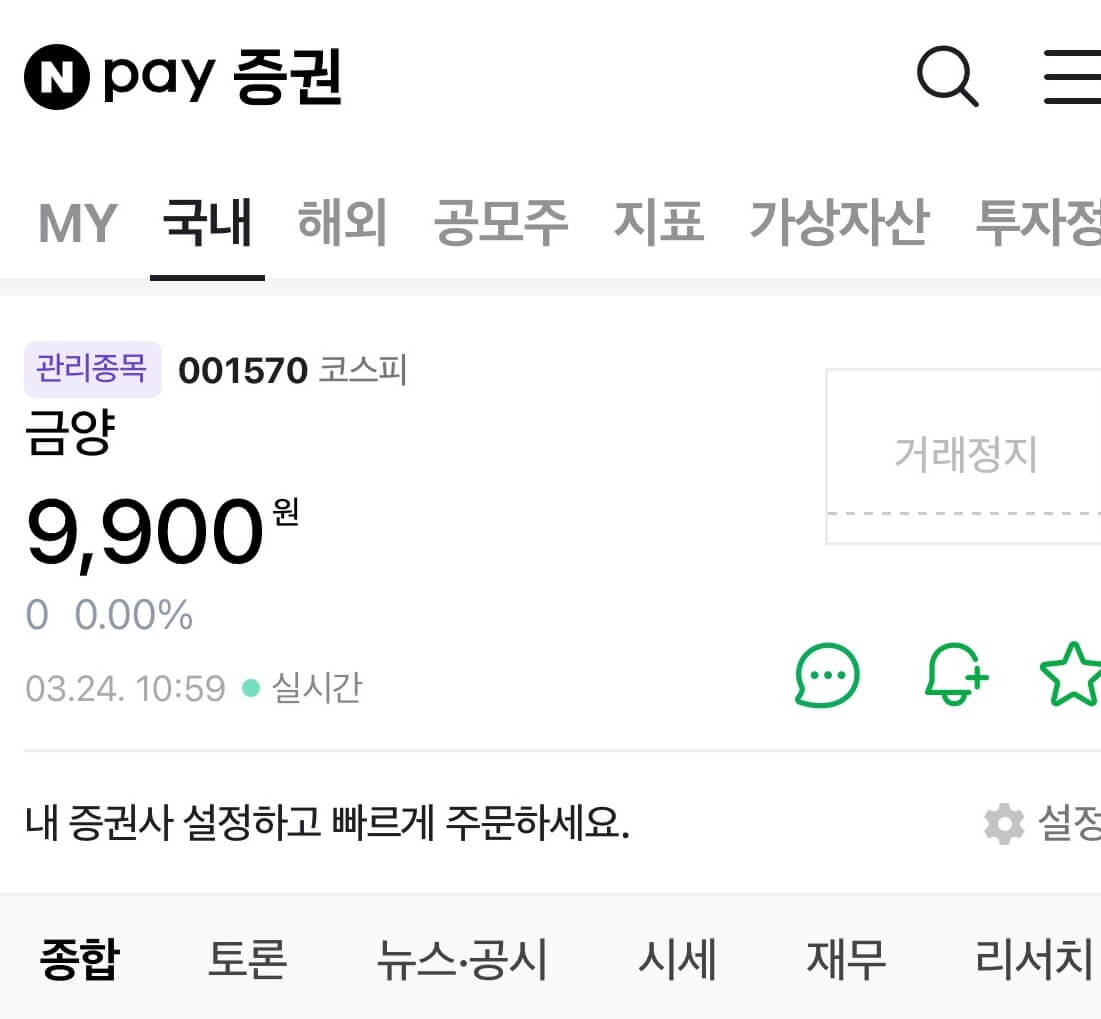

감사보고서가 제출된지 5분만에 바로 거래정지종목이 되어버린다.

한가지 놀라운 사실은 닷컴때 IT와 환경산업에 진출한다고 했다가 회사가 경영난을 겪었다. 이때 있었던 아이러브스쿨과의 악연도 상당히 인상깊은 이야기가 많다.

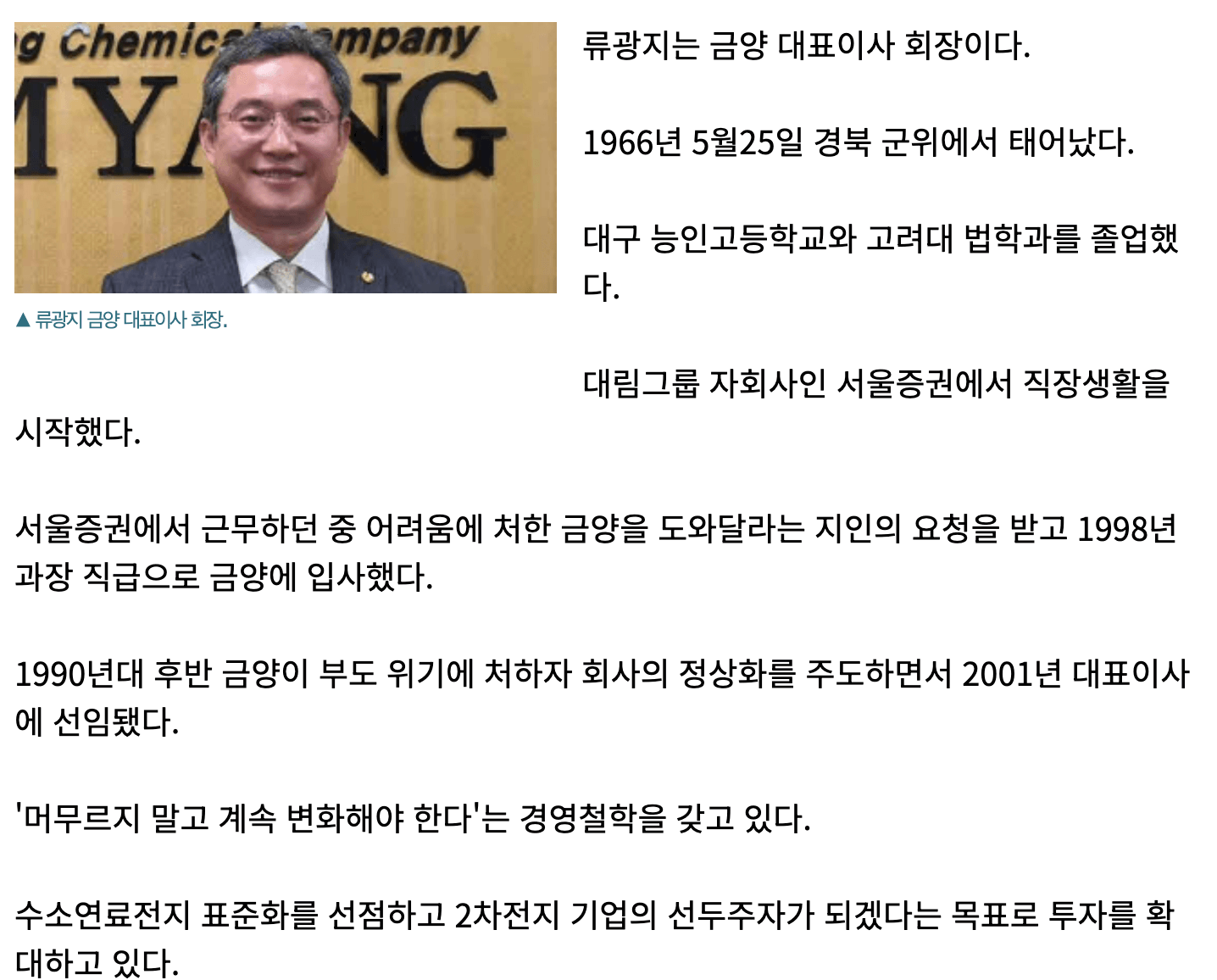

지금의 류광지 회장이 서울증권에서 지금의 금양으로 이직하고 회사를 다시 살린 인물이란점이다. 그리고 똑같은 방식으로 회사가 미끄러졌다.

토픽: 코리아 디스카운트

카테고리: #z/blog